«Отчет о расходе материалов в строительстве» открывается на каждый объект и ведется в течение года начальником участка или прорабом с применением вкладных листов. Он служит основанием для списания материалов на себестоимость строительно-монтажных работ и для сопоставления фактического расхода материалов с расходом, рассчитанным по нормам.

Отчет в общем случае состоит из двух разделов:

I. Нормативная потребность в материалах и объемы выполненных работ;

II. Сопоставление фактического расхода основных строительных материалов с расходом, определенным по производственным нормам.

Нормативная потребность в материалах и объемах выполненных работ.

Заполнение первого раздела осуществляется производственно-техническим отделом перед началом строительства. Дубликат отчета по данному объекту хранится в отделе, и в него ежеквартально переносят данные из отчетов прорабов о фактическом расходе материалов. Первый раздел отчета имеет вид таблицы 1 Приложения 11.

Графы 2, 4, 5 ,6 ,8 заполняются инженерами ПТО перед началом строительства, а графа 9 — в начале года по переходящим с прошлого года объектам.

В графу 2 сначала записывают вид работ (например, каменные работы), а затем наименование конструктивного элемента с перечнем материалов, необходимым для его выполнения.

В графе 5 записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которыми пользуется строительная организация.

В графе 6 на основании этих сборников указываются нормы расхода материалов на единицу измерения строительных работ.

В графе 8 сначала показывается по каждому виду работ физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а затем по каждому виду материалов указывается его нормативная потребность на соответствующий вид работ, которая определяется путем перемножения норм расхода материалов (графа 6) на объем работ.

Графы 10 — 21 заполняются прорабом непосредственно во время строительства объекта по каждому месяцу на основе фактически выполненных объемов работ, которые записываются в числитель графы; в знаменателе показывается нормативный расход материалов, рассчитанный на данный объем работ. Этот расход затем переносится в графы второго раздела отчета.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам первого раздела, а затем переносится в графы 5, 9 и т. д. второго раздела.

При выявлении в отчете завышении объемов выполненных работ, исправления производятся за тот период, где они были обнаружены. Соответственно уточняется расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы относятся под отчет материально ответственных лиц.

Количество израсходованных материалов в 1 разделе отчета должно соответствовать количеству материалов, приведенных в отчете перед бухгалтерией по форме № М-19.

Основанием для расчета являются:

- Данные о фактическом выполнении работ в натуральном выражении, которые берутся из формы первого отчета по капитальному строительству (журнал № КС-6);

- утвержденные производственные нормы расходов материалов.

Сопоставление фактического расхода основных строительных материалов с расходом, определенным по производственным нормам.

Если 1 раздел составляется в ПТО, то 2 раздел составляется на его основе начальником участка; в нем определяется экономия или перерасход основных строительных материалов.

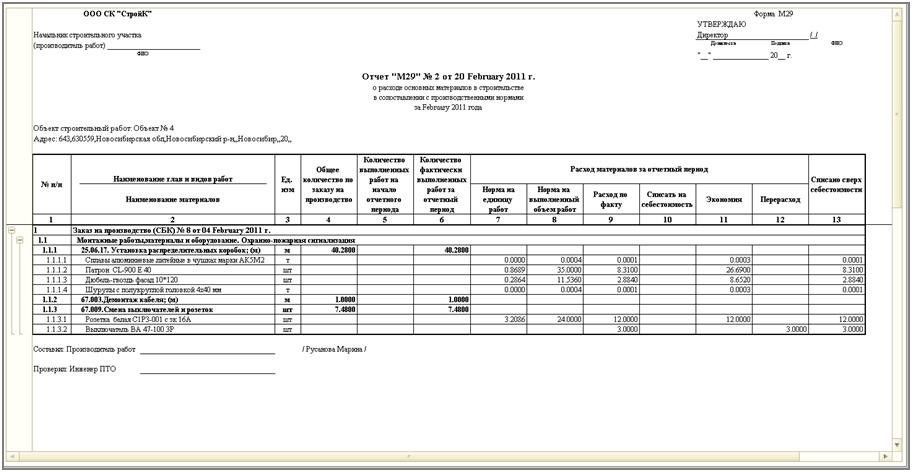

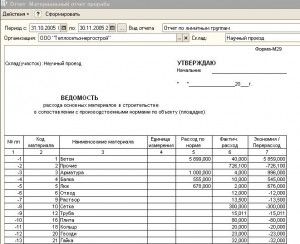

Второй раздел отчета составляется по форме № М-29, где указывается следующая информация:

- количество материалов, израсходованных за отчетный месяц по производственным нормам и фактически;

- экономия или перерасход материалов;

- количество материалов, разрешенных руководством организации к списанию на себестоимость строительно-монтажных работ.

Фактический расход каждого вида материалов за месяц показывается в целом по объекту на основании первичных расходных документов (лимитно — заборные карт, товарно-транспортных накладных, требования и т.д.).

Контроль за поставкой материалов и конструкций на объект строительства осуществляется с помощью комплектовочной карты, которая составляется производственно-техническим отделом в трех экземплярах: первый хранится у прораба, 2-й — передается снабженческой организации, 3-й — остается в ПТО.

Комплектовочная карта

| №п/п |

Наименование видов работ и конструктивных элементов, материалов |

Ед. изм. |

Общая потребность в основных материалах, изделиях и конструкциях на объект строительства |

|

1 |

2 |

3 |

2 |

Комплектовочная карта заполняется по видам материалов и видам работ, причем отдельные материалы могут записываться дробью с указанием двух единиц измерения, например: железобетонные стеновые наружные панели — в м3 и м2. Поставка материалов для строительства временных зданий, сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется производственно – техническим отделом (ПТО) по заявке прораба в соответствии с проектом производства работ.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка на основании данных материального отчета по форме № М- 19 и других первичных документов, в снабженческой организации — на основании отгрузочных материалов.

Если нормативная потребность материалов не обеспечивает по каким-либо причинам (переделка работ, отклонения в связи с изменениями в рабочих чертежах) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, то дополнительная поставка материалов производится по объяснительной записке прораба.

Экономия (перерасход) материалов за каждый месяц определяется как разность между фактическим расходов и расходом, рассчитанным по производственным нормам. Экономия показывается со знаком минус (или записывается черным цветом), а перерасход – знаком плюс (или красным цветом).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение, которое прилагается к отчету.

Отчет утверждается в следующем порядке:

- Представляется начальнику участка на подпись;

- передается в производственно-технический отдел, который определяет правильность определения расхода материалов;

- отчет проверяется бухгалтерией на правильности учета и списания материалов;

- отчет утверждается руководителем, который указывает количество материалов, подлежащих списанию

Проверка отчетов выполняется ежемесячно в установленные сроки. Результаты проверки удостоверяются подписями лиц, производящих проверку. Подписанный начальником участка отчет представляется в ПТО, где выполняется следующая содержащаяся в нем информация:

- правильность определения расхода основных материалов по нормам на выполненные фактические объемы работ;

- объяснения прораба о причинах перерасхода материалов.

После проверки ПТО отчет поступает в бухгалтерию, работники которой проверяют правильность данных о фактическом расходе материалов.

В заключение отчет утверждается руководителем. Он указывает (в соответствующих графах) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

Если в отчете фактический расход материалов меньше нормативного расхода, то к списанию утверждается количество фактически израсходованных материалов.

Если фактический расход больше нормативного, то возможны следующие варианты:

- перерасход технически обоснован или вызван технической необходимостью (например: применение арматуры большего диаметра вызвано отсутствием арматуры меньшего диаметра, причем есть разрешение авторского надзора):

- в этом случае на себестоимость строительно – монтажных работ списывается количество материалов, не превышающее установленный руководителем лимит;

- если количество фактически израсходованных материалов больше лимита, то руководитель на объяснительной записке прораба о причинах перерасхода указывает номера счетов бухгалтерского учета, на которые следует отнести стоимость этих материалов:

- на себестоимость (в пределах утвержденного лимита);

- на прибыль остатки расхода материалов, превысившие лимит.

- не разрешается к списанию на себестоимость работ технически необоснованный перерасход материалов (например, вызванный нарушением технологии производства работ, браком или нарушением производственной дисциплины); в этом случае руководитель указывает направления списания перерасхода:

- расчеты по возмещению ущерба;

- на заработную плату персонала;

- недостачи и потери от порчи материальных ценностей.

Каждый случай перерасхода материалов, как технически необоснованный, так и обоснованный должен быть тщательно рассмотрен; приняты меры по его дальнейшему предотвращению, а также меры по привлечению к ответственности в установленном порядке лиц, виновных в бесхозяйственности.

Утвержденный начальником отчет не позднее, чем через 3 — 4 дня возвращается прорабу для последующего заполнения.

На основании данных отчета по форме № М-29 строительная организация ежеквартально составляет статистический отчет по форме № 20-сн « Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами».